股票牛:解析碳中和三大热门领域的投资机遇

碳中和是什么?我们都知道烧煤、开车这些人类活动都会产生大量二氧化碳,碳中和顾名思义就是采取植树、节能减排等各种方式把产生的二氧化碳全部抵消掉。

那为什么要实施碳中和战略呢?温室效应和全球变暖已经是老生常谈的话题,但其重要性却绝对不容忽视,海外多数发达国家已经实现碳达峰,并陆续承诺 2050-2060 年碳中和。

中国作为全球碳排放第一大国,低碳减排承诺能体现中国承担能源责任、彰显大国地位。随着绿色发展逐渐成为贸易标准,绿色贸易壁垒的出现给我国出口贸易带来了新的挑战与机遇。面对全球保护主义、单边主义抬头,碳中和成为了中国外交破局的主要抓手。

那么,国内的碳中和形势与政策地位如何?碳中和政策又能给我们带来哪些投资机会呢?

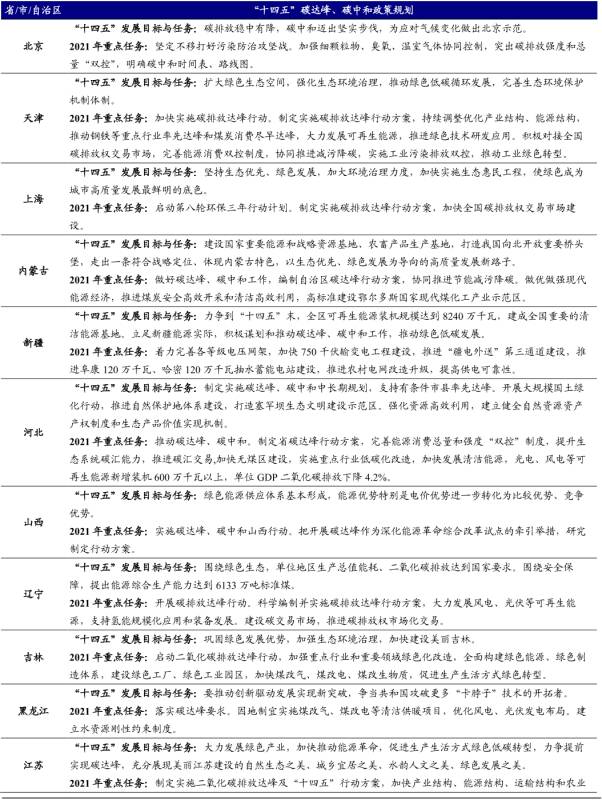

一、不断加码的政策目标

我国于2009年第一次提出碳减排的目标,随后分别于2015年、2017年、2020年、2021年逐渐对碳减排目标进行重申与加码,逐渐形成了碳达峰、碳中和的"3060目标"规划。具体来看,碳减排目标主要体现在单位GDP二氧化碳排放量、清洁能源率和森林蓄积量三个指标上。

另外,各地方政府也陆续提出了当地的碳中和目标与任务。

中央与地方层层加码的碳中和目标体现了碳中和政策对于我国的重要战略意义。从另一角度来看,也说明了这项政策会对各行各业带来的巨大影响。

二、投资机遇:

碳中和是推动国内经济高质量发展和生态文明建设的强劲动力,将倒逼我国能源结构不断优化,打破传统工业生态,带动绿色产业强劲增长,最终实现经济社会和能源体系的巨大转变。本篇文章将从汽车、钢铁电解铝、化工三大热门领域出发,寻找碳中和政策下的重要投资机遇。

汽车

1.汽车节能减排是实现碳中和目标的关键环节

中国是目前全球最大的碳排放经济体,其中交通运输部门是主要碳排放产业之一。根据世界能源统计年鉴数据,2019 年中国二氧化碳排放达 98.26 亿吨,占总二氧化碳排放量 28.76%,是目前全球全球最大的碳排放经济体。从国内各领域碳排放占比情况来看,交通运输部门碳排放 9.16 亿吨,占整体 9.32%,其中大部分碳排放来自于汽车。

碳中和政策的实施,将不断倒逼汽车降低尾气排放量及平均油耗,并加快新能源车放量进程。

2.汽车电动化利好增量零部件企业以及传统零部件轻量化企业。

新能源车相比传统燃油车新增三电系统,在这方面,电池领域国内已经可以称得上是全球巨头。动力电池行业壁垒高,研发要求高,龙头企业具有明显的竞争优势。宁德时代、比亚迪、亿纬锂能等作为该赛道的龙头企业,在碳中和背景下的表现值得关注。

同时,在新能源车的传统零部件中,热管理和轻量化将明显升级,并且国内零部件供应商如拓普集团(底盘轻量化龙头,热管理取得突破),银轮股份(热管理领域不断突破)等正在快速突破热管理和轻量化领域。底盘轻量化方面,新能源车的底盘副车架、转向节、控制臂等传统零部件将从钢质向钢铝或者铝升级,价值明显提升。上游铝材方面,中国铝业、中国宏桥等铝业龙头亦可能在碳中和背景下迎来价值提升。

钢铁有色金属

1.钢铁行业:减排是压力,亦是改革动力

钢铁行业碳排放占全国碳排放的 18%,仅次于电力行业,是碳中和的重要责任主体。在2030年"碳达峰"和2060年"碳中和"目标的约束下,无可避免地将面临巨大挑战。但挑战通常孕育着机遇,低碳发展将倒逼钢铁行业深化供给侧结构性改革、实现高质量发展。

在碳中和政策约束下,钢铁行业必须改善生产流程、更新生产设备、使用低碳能源、摒弃高碳排放产品和业务及研发深度脱碳零碳技术,在这个过程中,高能耗、低效益的中小企业将被淘汰,实力雄厚的大型企业通过低碳创新,市场竞争力将进一步增强,从而推动中国钢铁行业整体迈向高质量发展。

前期环保投入较高的钢铁绿色企业将在碳中和政策下受益明显,如鞍钢股份、宝钢股份、重庆钢铁股份等。

2.再生铝行业:碳中和的直接受益方

再生铝的碳排放仅为电解铝生产的 2.1%,而我国的再生铝产量仅仅占到原铝和再生铝总产量的不足 20%。据美国联邦地理调查局的统计数据,在2017 年,美国的再生铝产量就已经能够达到总产量的 83.33%。与之相比,我国再生铝工业起步较晚,还有较大的增长空间。

在碳中和背景下,由于再生铝行业属于再生资源和循环经济的范畴,因此被列为鼓励类产业,有助于企业生产项目在立项审批、融资和用地等方面获得国家政策支持。顺博合金作为国内再生铝行业的领军企业,发展前景值得关注。

化工

1.煤炭价格上升,龙头企业成本优势显现

在碳中和背景下,以煤化工为代表的高排放化工子行业将迎来成本抬升。当碳价在40元/吨水平时,预计各产品成本将上升约6%-10%不等。

而领先企业的低能耗、低单耗所体现的成本优势将得到放大,行业成本曲线有望进一步陡峭化,加速强者恒强的行业格局确立,煤化工龙头企业华鲁恒升等有望实现进一步发展。

2.碳中和助力可再生新能源发展

对于碳中和的大目标而言,可再生能源消费占比的提升是实现碳排放下降的重要举措。以光伏、风电等为代表的可再生能源,基于可再生能源的电动车、氢能源汽车等新能源汽车板块具有低碳排放和成本相对降低的优势,将会迎来广阔的发展前景。

在这样难得的行业发展机遇下,光伏产业链中的龙头福莱特玻璃、估值吸引的华润电力,新能源车动力电池中的正极材料领先企业当升科技等均值得关注。