【保通保险】推荐横琴传世壹号,预防财产缩水

【保通保险】在当今社会,一部分投机者为了赚快钱,孤注一掷地选择高风险理财产品,而最后的结果就是赔得颗粒无收,这样的现象屡见不鲜。所以,越来越多的人选择保本理财型产品,增值保值为主的稳健型理财确实更让人放心。可是,市面上很多产品挂羊头,卖狗肉,实际收益低得可怜。今天保通保险为大家倾情推荐横琴传世壹号增额终身寿险,一款保额会不断长大的储蓄型保险,真正预防财产的缩水!

横琴传世壹号简单粗暴对比

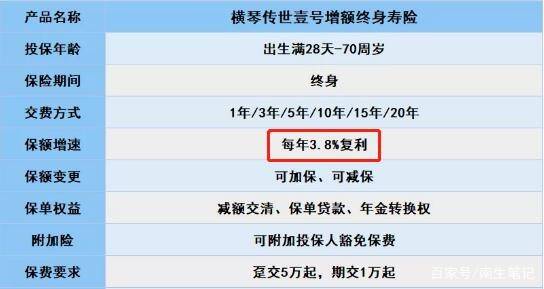

投保基本情况

关于投保情况,写的很清楚,最低年交保费10000元起,一次性趸交的话最低50000元起。可加保、减保,即以后手头宽裕了,想加保赚这个3.8%的收益,直接申请。后面如果有资金这块的需求可以通过这个保单进行贷款,最高可以申请80%出来用来资金周转,半年后本金利息一并归还,若还需要使用,同样继续申请。

那这个3.8%的复利,是不是写进合同的呢?我们看保险合同,确实是100%的合同利率。

一、为什么会受到市场的青睐呢?

1、增额终身寿险保额会不断"长大"

和传统的终身寿险最大的不一样是,增额终身寿最终赔付的保额不是一层不变的,会随着时间不断复利升值,说白了就是被保人活的越久,收益越高。

2、刚性兑付

自2018年《资产管理新规》出台后,银行理财已经打破刚性兑付,承诺不得保本收益,需要投资者盈亏自负,风险自担。但增额终身寿险的保额按固定利率持续增长,能够提前锁定未来的终身收益,不用担心利率下行的风险。

3、现金流规划利器

传统寿险只有被保险人身故或全残后才能享受保险利益,但是增额终身寿险不仅被保险人身故或合同终止之后可以享受保险利益,投保人在生存期间也可以通过减保取现方式,领取部分或者全部现金价值,相对于年金险,有更加自主的领取方式。

4、法律功能属性

增额终身寿险,作为寿险的一种,保额和现金价值黑字白纸写在合同上,经过合理保单设计,能一定程度上起到资产隔离、精准传承、债务隔离等作用。

根据《保险法》第二十三条规定:任何单位和个人不得非法干预保险人履行赔偿或者给付保险金的义务。除去非法目的等保险合同被认定无效的情形外。

根据《继承法》第三十三条及《最高人民法院关于保险金能否作为被保险人遗产的批复》规定:继承遗产应当清偿被保险人依法应当缴纳的税款和债务,以他的遗产实际价值为限。而指定了受益人的人身保险金不列入被保险人的遗产,为受益人自身债权。

也就是说,购买寿险的保单,谁也无法拿走保单享有的权利。即使你破产了,欠了债务,银行/金融机构/个人知道你保单还有这笔资产,也不能通过法律途径追偿,这就是债务隔离最安全的投资渠道。

我国最近30年的基准利率走势,从数据来看,我国从2015年开始至今,一年期存款基准利率一直保持在1.5%的水平。数据不会骗人,我们应该接受这个事实,把握当下还能买到的能长期锁定利率的储蓄型产品,若你没有更好的投资渠道的话可以考虑一下保通推荐的横琴传世壹号增额终身寿险。