东海基金杨红:如何在稳中求进中寻找投资机会

在前几天的中央经济工作会议中,提到"明年经济工作要稳字当头、稳中求进"。这句话明确了2022年经济工作的总基调。

此次中央经济工作会议中提出了多项举措,包括要求各地区各部门担负起稳定宏观经济的责任,政策发力适当靠前。我们都知道,在近几年来,对地方政府的考核上,在弱化GDP增速的考核,强化综合考核。但此次提出"担负起稳定宏观经济的责任",稳增长的意图非常明显,并提出政策发力适当靠前,实施积极的财政政策。从政策的反应可以看到,经济面临的下行压力是比较大的。

数据来源:Wind,东海基金整理

风险提示:统计时间短,不能反映所有发展阶段,相关历史数据并不预示其未来发展趋势,也不构成对东海基金管理的基金未来业绩表现的保证。

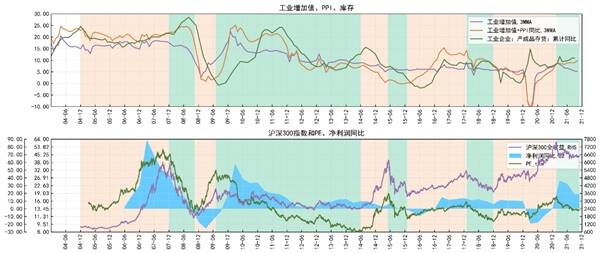

从名义GDP的高频指标,工业增加值和PPI中也可以看到趋势。2年同比的工业增加值增速在2021年Q1就越过高点在逐渐下行,PPI在2021年的高企带动了名义增速有所上行。

而到2022年,工业增加值同比增速在外需面临压力和内需不足的情况下,增长的压力会比较大。而PPI则大概率会逐步下行。工业增加值是量的指标,而PPI则是价的指标,2021年的量跌价涨,背后的原因是需求弱,但供给不足的特点更显著。

而到2022年将出现量价齐跌的情形,这意味着经济在处于衰退期。从历史经验看,"工业增加值+PPI"同比下行期,股市往往都会承受较大的压力。这是因为股市短期的涨跌幅,主要是受到估值因素的影响,在历史上的名义增速下行期的衰退期,股市的估值往往都面临收缩。当前万得全A(除金融、石油石化)的整体估值处于历史60%分位的水平,估值谈不上很贵,但也不算便宜。而在处于衰退期,市场的估值就还有可能进一步下行。

数据来源:Wind,东海基金整理

风险提示:统计时间短,不能反映所有发展阶段,相关历史数据并不预示其未来发展趋势,也不构成对东海基金管理的基金未来业绩表现的保证。

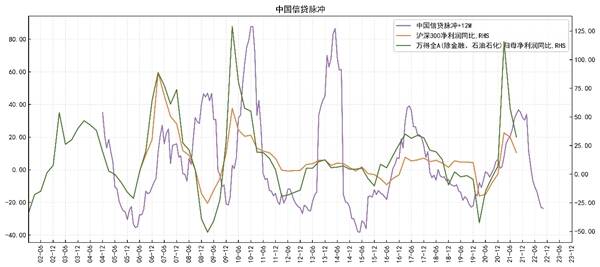

从货币金融到实体经济影响的角度看,历史上信贷脉冲一般领先企业的净利润同比增速大概12个月左右。这说明信贷政策的落地到对实体经济起作用是需要时间的。而从前移12个月的信贷脉冲指标看,近期该指标都是处于从高位回落期,接下来企业利润同比将出现下行。这也从围观层面印证了经济接下来将面临较大的压力。

数据来源:Wind,东海基金整理

风险提示:统计时间短,不能反映所有发展阶段,相关历史数据并不预示其未来发展趋势,也不构成对东海基金管理的基金未来业绩表现的保证。

从市场交易的交易来看,2017年以来陆股通成交量占比在逐渐上升,外资成为A股的一只重要力量。A股市场中大蓝筹的走势开始受到外资的影响。资产价格的变动,不是由持有人决定,而是由边际交易决定。

站在外资的角度,对A股是进行全球定价的,我们可以用"中美利差-汇率同比"这个指标来从外资的视角衡量A股,当中美利差收窄,人民币贬值的时候,A股对外资的吸引力将变弱,外资将会抛售A股。而当人民币升值的时候,外资将加速买入A股。上周前几天人民币升值A股快速上升,而周四晚上的人民币贬值随之而来周五A股就下跌,这可以算是一个很直接的反应。展望2022,美债的利率上升是大概率事件,而中国在经济下行压力下,中国国债将继续下行。美债利率上行,带来的是美元升值,这将是新一轮的周期对全球新兴市场抽水。从这个角度看,A股蓝筹的估值将会受到外资卖出的边际影响。

数据来源:Wind,东海基金整理

风险提示:统计时间短,不能反映所有发展阶段,相关历史数据并不预示其未来发展趋势,也不构成对东海基金管理的基金未来业绩表现的保证。

2020年全球遭受了新冠疫情的冲击,中国在全球经济负增长的情况下保持了经济的正增长,2021年中国国内在逐步从疫情的冲击中走出来,成为全球供给的坚实力量。进入到2022年,经济下行的压力在增大。2021年是从疫情恢复中,增长基数比较低,因而经济增长的压力并不大。从经济周期角度,2021年还处于朱格拉周期和库存周期的上升期,而到了2022年,朱格拉周期和库存周期都将处于下行周期,企业的投资将出现下降。整体上面临需求收缩、供给冲击、预期转弱的三重压力。

最后,从2022年经济工作部署看投资方向,维持两手配置建议。

1、价值的阶段性修复。从各个行业GDP贡献来看,稳经济预期下内需相关行业仍然会被赋予较高的期望,进一步刺激消费和扩大内需叠加2021年消费板块相较疲弱的表现,消费仍是值得配置的重要方向;与此同时受制于经济增速中枢的下行,需求端的谨慎预期仍然是制约上述行业长期估值的掣肘。

2、从中长期景气度和政策规划看,新能源产业链(新能源汽车+能源转型)仍然是我们看好的方向。短期风格的强弱可能不会形成单边压倒性优势。

作者简介:

杨红女士,工学硕士。2011年4月,任齐鲁证券有限公司研究所通信行业研究员,2013年9月加入创金合信基金管理有限公司任TMT研究员,2014年7月加入东海基金管理有限责任公司,历任公司研究策略部高级研究员、专户理财部投资经理、研究策略部负责人等职。现任东海科技动力混合型证券投资基金、东海核心价值精选混合型证券投资基金基金经理。

风险提示:本文相关观点不代表任何投资建议或承诺。东海基金管理有限责任公司(以下简称"本公司")或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。未经本公司事先许可,任何人不得将此报告或其任何部分以任何形式进行派发、复制、转载或发布,或对本专栏内容进行任何有悖原意的删节或修改。本公司承诺以诚实信用、勤勉尽责的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益,投资者投资于本公司基金时应认真阅读相关基金合同、招募说明书、基金产品资料概要等文件并选择适合自身风险承受能力的投资品种进行投资。我国基金运作时间较短,不能反映所有发展阶段。基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩也不构成对本基金业绩表现的保证。相关资料仅供参考,不构成投资建议。基金有风险,投资需谨慎。