宋都服务通过聆讯,港股下一个物管“新星”即将诞生?

今年,港股迎来了物管公司上市潮,据统计,年内已有16家物管公司上市,近日,宋都服务通过港交所聆讯,有望成为2021年首批叩开港交所大门的物管"新星"。

宋都服务1995年在杭州成立,经过25年在长三角地区的深耕,公司在物业管理领域积累了丰富的行业经验和优质的品牌口碑,业内排名也逐年上升。根据中指院数据,2020年在中国物业服务百强企业中排名第56,与前几年相比呈阶梯式上升。

长三角地区的经济优势和人口优势,能够给予物业行业快速发展的平台,公司的业务也表现亮眼。按纯利计,宋都服务在杭州排名第5,在浙江省排名第7。

收入净利逐年增长

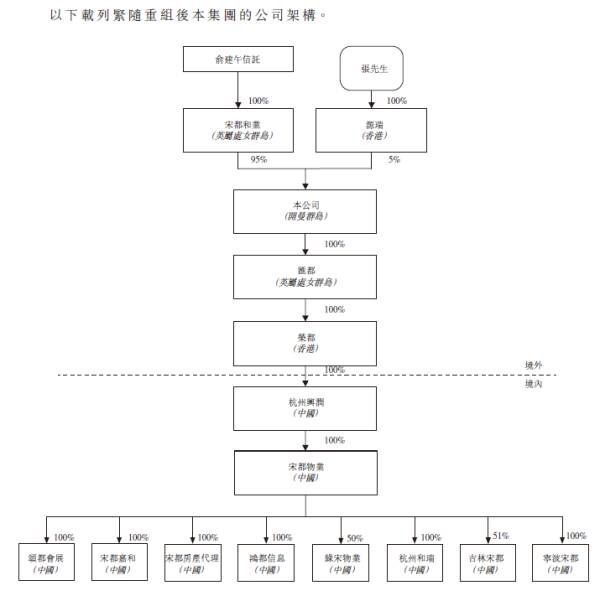

本次香港上市,公司通过红筹机构,以境外公司宋都服务为上市主体,境内公司宋都物业为实际运营主体为发行架构,其中主要附属公司宋都嘉和负责长租酒店业务、鸿都信息主要负责社区信息化开发、杭州和瑞主要承接未来社区管理服务。

2020年6月30日,宋都物业在中国的14个城市设有9家附属公司及15家分公司,大多数位于浙江省。公司管理物业33项,其中包括16项住宅物业和17项非住宅物业,在管建筑面积约640万平方米。

公司的业务线分为四条:物业管理服务、非业主增值服务、社区增值服务及包括酒店业务及长租公寓业务的其他业务。

其中,非业主增值服务主要面向房地产开发商,提供咨询服务、销售协助服务及交付前服务;而社区增值服务则面向业主及住户,提供包括物业维修及养护、废物清洁、收取公用事业费用、装修装饰及社区空间服务。

由此可见,宋都服务的业务开展从地产开发阶段就开始介入,协助房企销售;物业交付后,公司围绕业主社区服务,为业主和住户提供物业管理和社区增值服务。

这种从早期介入的方式能够使公司获得两方面的优势:一方面是较早与地产开发商建立业务联系,可在房产开发的早期输入社区管理的规划和经验;另一方面可以增强与开发商的关系,于开发早期建立长期有效的合作,从而比竞争对手更具先发优势。

相应地,公司主要客户群体也是围绕整个业务模式中的地产开发商、业主等。公司的主要供应商则是为社区提供增值服务的分包商。

过去几年,随着在管建筑面积增加,宋都服务业绩逐年增长,总收益由2017年的8400万元增至2018年的1.33亿元,再增加至2019年的2.22亿元,三年复合年增长率约为62.8%。2020年前6个月,该公司总收益为1.16亿元,同比增长25%。

收入构成方面,今年上半年,以上四项业务的收入占比分别为51%、27.1%、16.8%、5.1%。与2017年相比,物业管理服务占总收入的比重明显下降,增值服务占比上升,收入结构更加平衡。

而在毛利率方面,宋都服务在2017年、2018年及2019年的毛利率相对稳定,分别为29.7%、28.3%及29.2%。2020年前6个月的毛利率为27.6%,主要因社保减免,员工成本减少,毛利率同比上升0.5个百分点。

在物业管理公司中,社区增值服务的毛利率向来是最高的,宋都服务也不例外,2017年曾高达70.2%,但近两年由于毛利率相对较低的装修装饰服务收益增加,社区增值服务整体毛利率有所下降,不过这并非运营能力导致,未来仍有可能回升。

对应期内,净利润分别为1396.5万、2088.9万、3514.2万,今年上半年为1619万,亦随收入保持逐年上升趋势。

背靠宋都股份,同时外拓能力显著提升

物管行业作为地产行业的子行业,大部分物管公司背后都有一家地产母公司,宋都服务背后关系密切的房企为宋都股份集团。

根据招股书显示,宋都服务由俞建午通过家族信托控制其95%股权,而俞建午正是宋都股份的创始人、董事长兼总裁。

依靠母公司输送物业管理面积是宋都服务的增长方式之一。公司大部分在管物业由宋都股份独立或合作发开,宋都股份销售面积增长必然会带动公司管理物业规模的增加,目前公司与宋都股份有18个已签订的物业管理项目在规划中,未来随着项目落地,将逐渐贡献业绩。

2017年、2018年、2019年及2020年上半年,公司来自宋都股份的收益分别约为5870万、6870万、8770万、4150万元,分别占公司物业管理服务总收益的98.2%、96.6%、91.7%及69.7%。绝对金额随着规模的扩大而增长,但占比呈下降趋势,反映公司业务能力增强的同时,对关联公司的依赖在减少。

另一方面,宋都服务的外拓能力也在加强,最明显的例子是,自2017年以来,公司的第三方拓展面积由5万方,迅增扩张至截止2020年6月30日的260万方。

期内,公司来自独立第三方房地产开发商的物业管理服务收益占比从1.8%显著上升至30.3%。不过来自第三方的增值服务收入占比还比较低,说明有较大的增长潜力。

在区域拓展上,宋都服务也不局限于杭州,依托母公司的发展及自身的外拓能力,公司在杭州之外的长三角地区布局逐渐铺开。

服务质量和口碑也是物管公司得以持续扩张的核心,这一点正是宋都服务的竞争优势之一。据了解,宋都服务是工信部认定的中国领先AIoT社区运营商、全国第一批24个未来社区城市服务商之一。此外,公司还与行业协会共同撰写了城市服务白皮书,在城市服务领域绝对走在全国前列。

在新业务模式探索方面,宋都服务成立了独立运营的专注老旧小区市场的全资子公司,并且业务模式探索基本完成,面向每年40亿老旧小区市场,已经具有成熟运营能力,由此公司获评全国物业企业城市运营5强。

抓取机遇,坐上行业高增长的快车

目前,物业管理行业仍处于景气度上升时期。据东方证券统计,2015年以来,房地产竣工与新开工、销售数据背离,从2019年开始行业将进入竣工大周期,2019年-2022年潜在的商品房平均竣工面积可达14亿平方米,未来几年规模仍会持续加快的增长。

2019年行业规模预计已经超过万亿(含增值服务),根据东方证券测算,到2030年,物管行业管理面积将达到约369亿平米,基础物管物业市场规模达1.7 万亿,行业总规模(基础服务+增值服务)约2.5万亿。换句话说,物业是万亿级别赛道,未来还有翻倍空间。

在行业高速增长的背景下,宋都服务抓住机遇,加速扩张的步伐。根据招股书,公司将通过多渠道扩张,加大在长三角地区的市场份额;利用先进技术创建智慧社区,并开发移动应用程式优化业务模式,以提高成本效益;探索及扩展服务种类,满足客户的需求,提升收益基础;扩大长租公寓业务;进一步加强风险管理及内控系统;持续吸引、招聘、培养及挽留人才。可以预见,赴港IPO将是公司的新起点。

2019年-2020年上半年,物业股高歌猛进,气势如虹,背后的主要逻辑之一是竣工大周期给物业股带来高成长性和确定性的预期。大约8月份开始经过四个月的回调后,物业板块有重新复苏的迹象,未来有强盈利能力和高成长性的物业公司有机会跑赢行业,宋都服务或是其中之一。